経営力強化法の認定事業者に個人事業主として認定をいただいたわけなんですが、ではいよいよ自治体に減免措置を申し込もうという段階で「あれ?」と思うことがありました。

固定資産税は「法人税法施工例」では

goo.gl/TxD8MB

(減価償却資産の取得価額)第五十四条のロに

ロ 当該資産を事業の用に供するために直接要した費用の額

と記載されていました。

パネル・パワコン・架台だけでなく工事費やケーブル代も合わせて「固定資産」に成る形です。

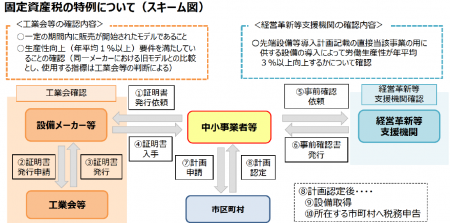

一方で「中小企業経営力強化法による固定資産税の減免」という制度があります。

こちらは工業会発行の証明書で効率の高い製品だと認められたもので、かつ当該事業者が中小企業庁の経営力強化法の認定を受けた企業であれば固定資産勢が3年間半額になるという制度です。

2000万の発電所を所有したら、1.4%が初年度の固定資産税です。

28万円ですよね。

半額となるとこれが14万円になります。

ところが、実際はなりません。

なぜか。

それは半額になるのはパネルとパワコンの価格のみだからというのが自治体の論理でした。

これはびっくりです。

課税は先ほど書いた通り架台もケーブルも施工費も含めた「合算評価」。

しかし減免は証明書が出た分のみ(パネル、パワコン)の「分割評価」。

これはフェアではないですよね。

と言うことでこれから中小企業経営力強化法による固定資産税減免を使われる皆さん。

パネルとパワコンの価格が高く、施工費が安い発電所がお得であると覚えておいてください。

施工店さんはその点を施主さんと相談しながら明細化するといいかもしれません。

もちろん脱税や資産の虚偽申告は絶対ダメですよ。

********** お知らせ ************

太陽光発電ムラ仲間募集中!

facebookグループ「再エネでエネルギー自給率200%を目指す太陽光発電ムラ」仲間募集中です!

【太陽光発電ムラセミナー動画】

豪雪地帯で年商の4倍の融資を獲得した元銀行マンの交渉術

実際の火災例から学ぶ太陽光発電所のリスクとその回避方法

既存案件の認定取り消しも! 知らないと恐ろしい改正FIT法の落とし穴

3本セットはこちら

【稼働中物件につき表面利回り 10%以上確定!】

高い発電単価と実際の実績が見えることが売りの稼働済み太陽光発電所の情報をお知らせしています

解説ページはこちら

稼働中発電所はこちら

《1月12日 価格再設定!》【稼働中物件】宮崎県西都市39.78kW 16,980,000 (税込)

上の物件は売電期間が少しずつ減ってきていることもあり価格を再設定いたしました。

【稼働中物件につき表面利回り確定!】

《稼働済み》茨城県筑西市 32円案件低圧2基 5230万円(税込)117.045kW

格安 パネル・パワコン・架台セット

10年動産保証付き FirstEnergy 78.12kW 最安過積載セット 745万2千円(税込)

こちらは5.9kWパワコン8台構成にした「格安過積載セット」になります。パワコンへの負荷を気にしなければもう少し乗せていくことも可能です。

自治体によってバラツキがあるようですね、、

計画書にパネル、パワコン、付属設備、工事費の内訳を乗せれば認められるとのことです。

ありがとうございます!

素晴らしい情報です。

早速産業局に変更申請を出してみました。

さてどうなるか!