再エネ魂を心に入れるためにアイスランドに行ったのが2016年2月。

実際に発電所を買うことを志したのが4月。(政策金融公庫に行ってきたら案外甘くなかった件)

公庫から2000万円の融資を引き出し、岩手県のアテルイの里の契約が無事完了したのが10月3日でした。(ついに公庫さんの審査に通りました&団体信用保険どうしよう)

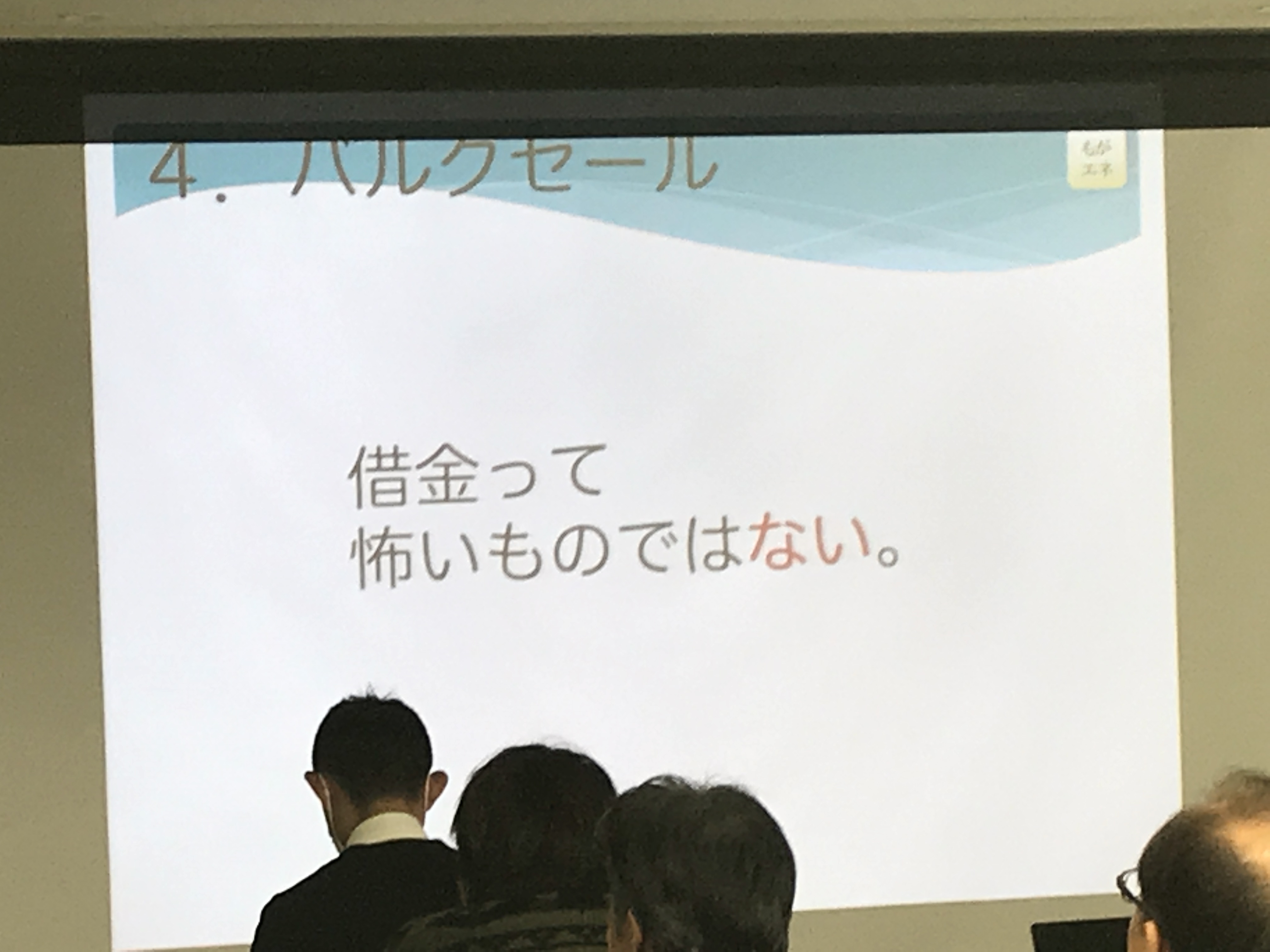

累計一億円までは見えてきた借金大好きhamasakiさん

昨年2基のセカンダリー物件を購入。

この物件のおかげで地元の地銀と太陽光の融資のつながりを作ることができました。

今年は21円の分譲物件をこの地銀に打診していますが融資の獲得はできそうな雰囲気です。

他にも色々と周りを見渡すと、今年中に1億円は突破できそうです。

融資拡大の肝は物件の確保と信用の保全

融資を拡大していくポイントは何と言っても融資担当者との信頼関係の構築です。

・この人が持ってくる物件は少なくとも詐欺じゃないよな

と言うのを客観的に、論理的に担当者さんが担当者の上司に説明できる状態にする必要があります。

例えば「自社物件で社員が買おうとしている」という状態であれば少なくとも詐欺ではないですよね?

また「物件はほぼ完成していてあとはパネルの変更申請待ち」という状態であれば完工リスクはゼロ。これも客観的に「リスクが低い」と言えますよね。

また

・この人はきちんと発電事業を運営できる人だな

という部分もきちんと担当者さんに理解してもらう必要があります。

保険、雑草対策、キャッシュフロー計算などなどスムーズに説明できるようにしておきましょう。

一方で僕が最も重要視するポイントは

・個人資産を突っ込まずに融資を獲得できるか

何と言ってもお金がありませんから(涙)

今回21円物件の相談に行った時に僕が「いきなり断るのではなく、例えば保証協会を使うなど多方面で考えて欲しい」とお願いしたら、担当さんが「この物件の信用で融資を組むということをやって行きたい」と言ってくれました。

これは本当にありがたい言葉。

僕はセミナーでよく銀行担当者をRPGの勇者に、審査部をラスボスに、そして事業者をRPGのプレーヤーに例えるのですが、レベルの上がった勇者は本当に頼りになります。

************* お知らせ *****************

銀行員から「浜崎さんの計画書をください」と言われた太陽光の計画書が付いてくる動画はこちら

題名:サラリーマン流の融資の通し方 ベンチャー3年目の社員が2年で6000万円の融資を通した事例紹介

講師 : 私

アドバイザー : もがみ自然エネルギー 栗田伸一

<信販・金融機関紹可能>【頑固職人プロデュース案件】鳥取県日野郡分譲 39.3kW867万円(税込)

太陽光発電ムラ仲間募集中!

facebookグループ「再エネでエネルギー自給率200%を目指す太陽光発電ムラ」仲間募集中です!

抑制なしの九州セカンダリ物件(40円物件)

【稼働中物件】鹿児島県大隅町55.08kW 2400万円 (税込)

太陽光発電所の値付けお手伝いいたします

残期間、売電量、終了までの事業計画、融資適格性、そして相場を評価して値付け・販売をお手伝いいたします。

【FIT法無料対応!】みなし認定申請&看板設置無料の年次点検

みなし認定申請と標識看板の設置は無料で実施します!

「融資獲得サービス実施中!」

低圧向け スカイプ相談&資料雛形提供サービス

高圧向け 成功報酬型融資獲得サービス

【太陽光発電ムラセミナー動画】

◼︎豪雪地帯で年商の4倍の融資を獲得した元銀行マンの交渉術

◼︎実際の火災例から学ぶ太陽光発電所のリスクとその回避方法

◼︎既存案件の認定取り消しも! 知らないと恐ろしい改正FIT法の落とし穴

3本セットはこちら

コメントを残す