realty1196 さんがブログで書いた「消費税還付をフル活用し、順調に拡大できています」という記事。

確かに、自己資金をあまりかけずに買い進めたい人や、そもそも自己資金があまりない人にとってはとても重要な制度です。

僕も結果的にフル活用しています。

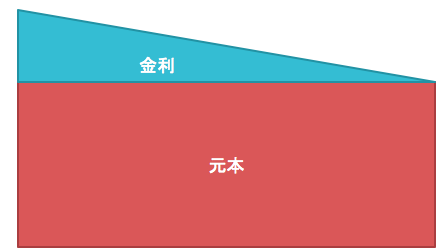

3年間で約600万円の還付!

1基目 (2016年)

自己資金230万円 ⇨ 半年後の消費税還付 160万円

2基目、 3基目 (2017年)

自己資金 ゼロ ⇨ 半年後の消費税還付 300万円

4基目 (2018年)

自己資金 200万円 ⇨ 4ヶ月後の消費税還付140万円

もともとの自己資金は230万円しかありませんでした。

しかしそこで使った自己資金はなんと半分以上を半年後に消費税還付で資金回復することができました。

さらに翌年契約した物件はフルローンが可能でした。

そうするとなんと消費税還付で税金が戻ってくる分、何もしなくてもキャッシュが増えてしまうという状態になってしまったのです。

このお金で土地を買いつつ、4基目の分譲物件を契約しました。

自己資金を温存&回復させながら太陽光発電所を買い進めたい人には絶対おすすめな制度です。

そして来年は

5基目、6基目 (2019年)

自己資金 ほぼゼロ? ⇨ 消費税還付 250万円

こんな感じで消費税還付を受ける予定です。

ぶっちゃけ、僕のようなやり方ですと、売電収益よりも消費ぜ還付で帰ってくるお金の方が多いくらいです。

いつまでもこのやり方ができるわけではありませんが、売電収入ももちろんあるわけですからそこは気にしすぎずに突っ走ってきました。

消費税還付とは何か?

消費税というのは実に上手に制度設計されています。

一言で言うと、消費税は「経済活動で消費が起こった時に支払う税」です。

特徴としては「事業者は仕入れにかかった消費税を控除することができる」と言うものです。

売上で預かった消費税の金額から仕入れにかかった消費税を控除することで、最終消費者だけが消費税を支払う形を作っているのです。

仕入れ税額控除の対象となるものは何か?

https://www.nta.go.jp/m/taxanswer/6451.htm

国税庁のタックスアンサーによると

No.6451 仕入税額の控除の対象となるもの

消費税の納付税額は、課税期間中の課税売上げ等に係る消費税額からその課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算します(注)。

ここでは、仕入税額の控除ができる課税仕入れの範囲について説明します。

課税仕入れとは、事業のために他の者から資産の購入や借り受けを行うこと、又は役務の提供を受けることをいいます。ただし、非課税となる取引や給与等の支払は含まれません。

課税仕入れとなる取引には次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

このように書かれています。

太陽光発電設備は(3)の機械や建物等のほか、車両や器具備品等の事業用試算の購入または賃借にあたります。

ここで支払った消費税(例 2000万の発電所にかかる160万円)が、売上にかかる消費税(例 200万円の売電収入にかかる 16万円)から控除すると、仕入れに掛かる消費税が144万円ほど多くなってしまいますよね。

この「控除部分がマイナスになってしまった消費税」が消費税還付の正体です。

逆に言うと、ほかに「棚卸資産の購入」「原材料の仕入れ」「広告宣伝費、厚生費、摂待交際費、通信費、水道光熱費」「事務用品、消耗品、新聞図書」「修繕費」「外注費」などで支払った消費税も控除することができます。

消費税10%になると何が起こるか

まぁなんというか、スキームは消費税10%になっても何も変わりません。

むしろ気になるのは消費税還付が一切関係ない「免税事業者スキーム」です。

消費税還付を実施するには青色申告をしつつ、本則課税事業者を選択しなければなりません。

一方で、課税事業者を選択しなかった場合は売上が1000万円以下の場合は「免税事業者」という扱いになります。

免税事業者は消費税を収める必要がないので、受け取った消費税は実質的には売上であり利益としています。

ところが、消費税10%化に伴い2023年から「インボイス制度」という制度が始まることが予定されており、この制度が運用されると「免税事業者は実質的には消費税を受け取れない」という仕組みになってくるのです。

免税事業者でスタートし、消費税還付をもらわないまま消費税を20年間少しずつもらって行って元を取ろうとしていた人からするとかなり痛いルール改正です。

************* お知らせ *****************

一般社団法人太陽光発電事業者連盟(ASPEn)の登録はこちらから

銀行員から「浜崎さんの計画書をください」と言われた太陽光の計画書が付いてくる動画はこちら

題名:サラリーマン流の融資の通し方 ベンチャー3年目の社員が2年で6000万円の融資を通した事例紹介

講師 : 私

太陽光発電ムラ仲間募集中!

facebookグループ「再エネでエネルギー自給率200%を目指す太陽光発電ムラ」仲間募集中です!

facebookグループ「風力発電ムラ」立ち上げました

太陽光発電ムラ 投資研究所開設しました!

太陽光発電所の値付けお手伝いいたします

【セカンダリ物件】太陽光発電所の値付け・販売行います

残期間、売電量、終了までの事業計画、融資適格性、そして相場を評価して値付け・販売をお手伝いいたします。

【FIT法無料対応!】みなし認定申請&看板設置無料の年次点検

改正FIT法対応が無料になる年次点検セットです。

「融資獲得サービス実施中!」

低圧向け スカイプ相談&資料雛形提供サービス

高圧向け 成功報酬型融資獲得サービス

【太陽光発電ムラセミナー動画】

◼︎豪雪地帯で年商の4倍の融資を獲得した元銀行マンの交渉術

◼︎実際の火災例から学ぶ太陽光発電所のリスクとその回避方法

◼︎既存案件の認定取り消しも! 知らないと恐ろしい改正FIT法の落とし穴

3本セットはこちら

コメントを残す