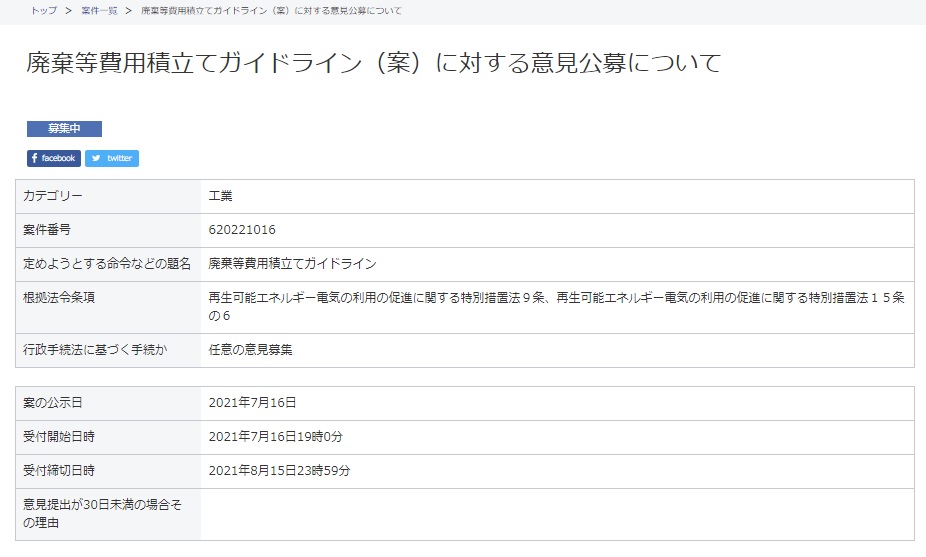

廃棄費用積み立てのガイドラインが公表されました。経産省はパブリックコメントを募集中のようです(廃棄等費用積立てガイドライン(案)に対する意見公募について)。

まずザっと見てみましょう。骨子は次のようなものだと思います。

- 積み立てには「外部積み立て」と「内部積み立て」が可能

- 外部積み立ては政府が認める機関で行い、積立金は毎月の売電金額から源泉徴収される

- 内部積み立ては政府の薦める方法に従って発電事業者が自主的に積み立てる

- 積み立てはFITの後半10年で行い、金額は売電金額に従って下表のように規定される

外部積立てにせよ内部積み立てにせよ、政府の指針通り積み立てることになるので、それほど大きな違いはないかと思いますが、私のような小規模の事業者にとっては、外部積み立てを利用するのが良いのかなと言う気がします。ただ、このような積立機関は第三セクターのような位置づけになり、甘い経営に陥りがちなので、そこは運営状況を透明化して防いで欲しいなと思っています。

で、気になるのは・・・

つまり、積み立て時には経費として認められないという点です。

このガイドラインを読んだだけでは良く判らなかったのですが、積み立て時は売掛金として計上しておいて、廃棄時に廃棄費用として損金処理することになりそうです。積立金は売り上げの一部で利益と見なされるため課税対象になり、その結果、事業者の資金となり、それを廃棄費用に充てるということのようです。廃棄時に廃棄費用を損金として計上する訳ですから、それはそれで筋は通っているのですが、問題は・・・、

廃棄時にはFIT期間は終わっているので売電売上はほとんど無く、廃棄費用を計上しても赤字になるだけです。実際には廃棄費用は積立金から充当されるので、赤字になると言っても帳簿上の話ですが、税金圧縮にはなりそうにありません。他に売り上げや利益があれば相殺できるのですが、無いと赤字が出るだけです。仮に廃棄費用が100万円で法人処理していると20万円ぐらいの損になるでしょうか。私の理解ではこうなるのですが、合っていますかね?

それで、その対抗策を考えてみました。FIT終了後に利益を送りこむ方法です。いわば合法的に「飛ばし」をやれないかということです。

で・・・、

太陽光発電設備の法定償却期間は17年ですが、FIT期間は20年ですので最後の3年間は帳簿上大きな利益を生じますね。この利益を廃棄時に送り込みたいです。

その方法として見つけたのが「経営セーフティ共済」。これは掛け金を損金処理でき、40か月以上積み立てたら全額解約できます。解約時には課税対象となりますが、FIT期間最後の40か月以上で積み立て廃棄時に解約すれば、最後の3年間の利益を廃棄時に送り込んで、廃棄費用の赤字と相殺できそうな気がします。もっとも、3年間の利益の全部を圧縮するには足りませんけれど、積立金の課税分は相殺できそうです。また、解約は一度しかできないので、発電所を複数持っている人は纏めて廃棄する必要があります。

経営セーフティ共済は、本来は連鎖倒産防止のために作られたものですから、その趣旨からは外れた使い方となりますが、違法ではないと思います。

この考え方、合っているかなぁ? 私の独断なのでちょっと心配です。誰か経理、税務に強い人教えてもらえませんか。

ブログランキングに参加しています。ブログを面白いと思われましたら是非ボタンを押してください。

![]()

にほんブログ村

コメント有難うございます。FITの最後3年間に生じる利益は廃棄費用を大きく上回ると思います。廃棄費用以外にも良い使い方を見つけたいですね。

これは面白い考え方です。

確かに理屈は通ってると思います。

僕も考えてみます。