太陽光発電に付きまとうのが税金。

発電所のメンテナンスや交通費、食事代などを経費で落としたり、

消費税還付なんて話もあるので開業届を出すことにしました。

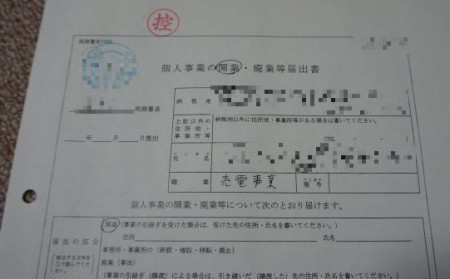

↑実際に税務署に提出した開業届

その時は何てこと無いタダの紙切れですが、後で見返すと

『ココが原点だったんだなぁ...』

と感慨深くなったりするものです。(←いちいち涙腺弱い)

目先の運転資金を増やしたいので、定額法ではなく定率法にすべく

「所得税の減価償却資産の償却方法の届出書」を提出。

還付を受けるため、

「消費税課税事業者選択届出書」を提出。

65万円控除を受けるため、

「所得税の青色申告承認申請書」を提出。

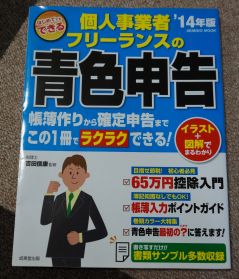

出さないと損するだけなので本屋でこの手の本を買って

漏れの無いようにしたい所です。↓

特に消費税還付は絶対押さえないと勿体無い。

ざっくり言えば2000万円の発電所を買って、

年間200万円売電する場合

1年目:発電所を買う(課税事業者の届けを出す)

*1年目に事業開始した人の場合

2年目:2000万円の8%=160万円返ってくる

3年目:200万円の8%=16万円を納める

4年目:200万円の8%=16万円を納める

課税事業者やめます届けを出す

5年目:何もなし

こんな感じなので事業開始まもなく、資金が乏しい時期に

運転資金確保できる。

実際は発電所1つ作ってスパっと止めず、ズルズルと

5年目、6年目も消費税納め続ける事になるのだけど(笑)

で、そのまま事業拡大が続き年収1000万円突破し、

強制的に課税事業者になって沢山税金納める人になったり^^

国税局の中の人がこの辺まで考えて、今の制度になっているとしたら

「やっぱり相当頭がキレるんだなぁ...」と唸ってしまう。

コメントを残す

コメントを投稿するにはログインしてください。