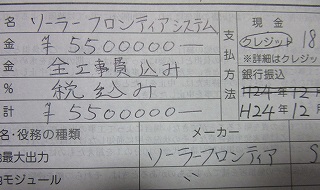

業者さんに購入の意思を伝え、いよいよ契約の日。

550万円という金額に、サインする手が震える。

今まで買った車はせいぜい250万円がMAX。

300万円の車にさえ手が届かない一般庶民にとって

550万円はゲロが出るくらい高額だ。

家に次ぎ、人生で2番目に大きな買い物である。

一般庶民がどうやってそんな大金を用意したのかって?

安心して下さい、もちろん借金です!(ドヤ顔

住宅ローンの借り換えとセットで、太陽光ローンを上乗せ借入しました。

3年以上前の話ですが、コレはGOODな戦略だったかも(^^)/

無担保で太陽光融資を受けると金利2%で借りられれば御の字。

それが住宅ローンに絡め0.8%台になったのだから。

一般的に残金1000万円、金利差1%あれば借り換えGOと言われます。

このくらいの差があれば諸経費50万円かかっても、それを十分補って

プラスに転じるようです。

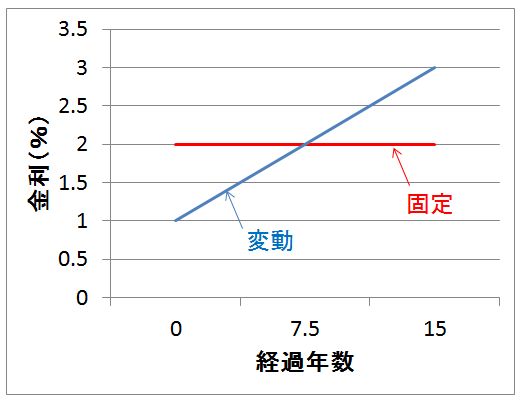

なお、借り換えついでに固定金利 ⇒ 変動金利に変えました。

今まで 「金利上昇して返せなくなったら大変」 と考え

金利高くても固定を選んでましたが、

「金利低いうちに元本返済増やす」

も立派なリスク回避だと理解出来たからです。

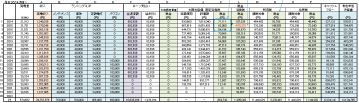

固定金利と変動金利でスタート時1%差の場合、グラフみたいな

凄い金利上昇があったとしても元本多い時期に金利の低い、

変動金利がトータル支払いは少なくなると思います。

また、金利が上がる=景気が良いので、

間違って金利7%の世界になったとしても、

その時は自分の収入もきっとバブリーな筈。

*自己責任でお願いします。当方では一切責任を負いません(笑)

超低金利の世の中。

今の若い人達は 『借り換え』 なんて概念自体、

一生知らずに過ごすのかな。

コメントを残す

コメントを投稿するにはログインしてください。