はじめに:「育てる」から「守る」へ

米国株市場が高値圏にある中、iDeCo口座を確認して「運用益が30%を超えている」と気づいた方も多いでしょう。素晴らしい成果である一方、相場が反転したときに含み益が「幻」になる不安も現実的です。

特に40代後半〜50代にとっては、20代のように「暴落しても30年待てばいい」という戦略は取りにくい。受給まで10〜15年という時間的制約の中で、今の利益をどう確保するかは重要な判断です。

ここでは、相場が落ち着くまで資産を一時的に避難させる「スイッチング(預け替え)」について、手順・コスト・注意点を整理します。

1. スイッチングに手数料はかかるのか

結論:スイッチング操作そのものには手数料はかかりません。 ただし、以下の商品コストには注意が必要です。

信託財産留保額は、投資信託を解約する際に基準価額の0.1〜0.3%程度が差し引かれる仕組みです。近年の低コストインデックスファンドでは「なし」の商品も多いですが、乗り換え前に目論見書で確認してください。

購入時手数料は、iDeCo向けの商品はほぼすべてノーロード(無料)です。念のため確認は必要ですが、通常は発生しません。

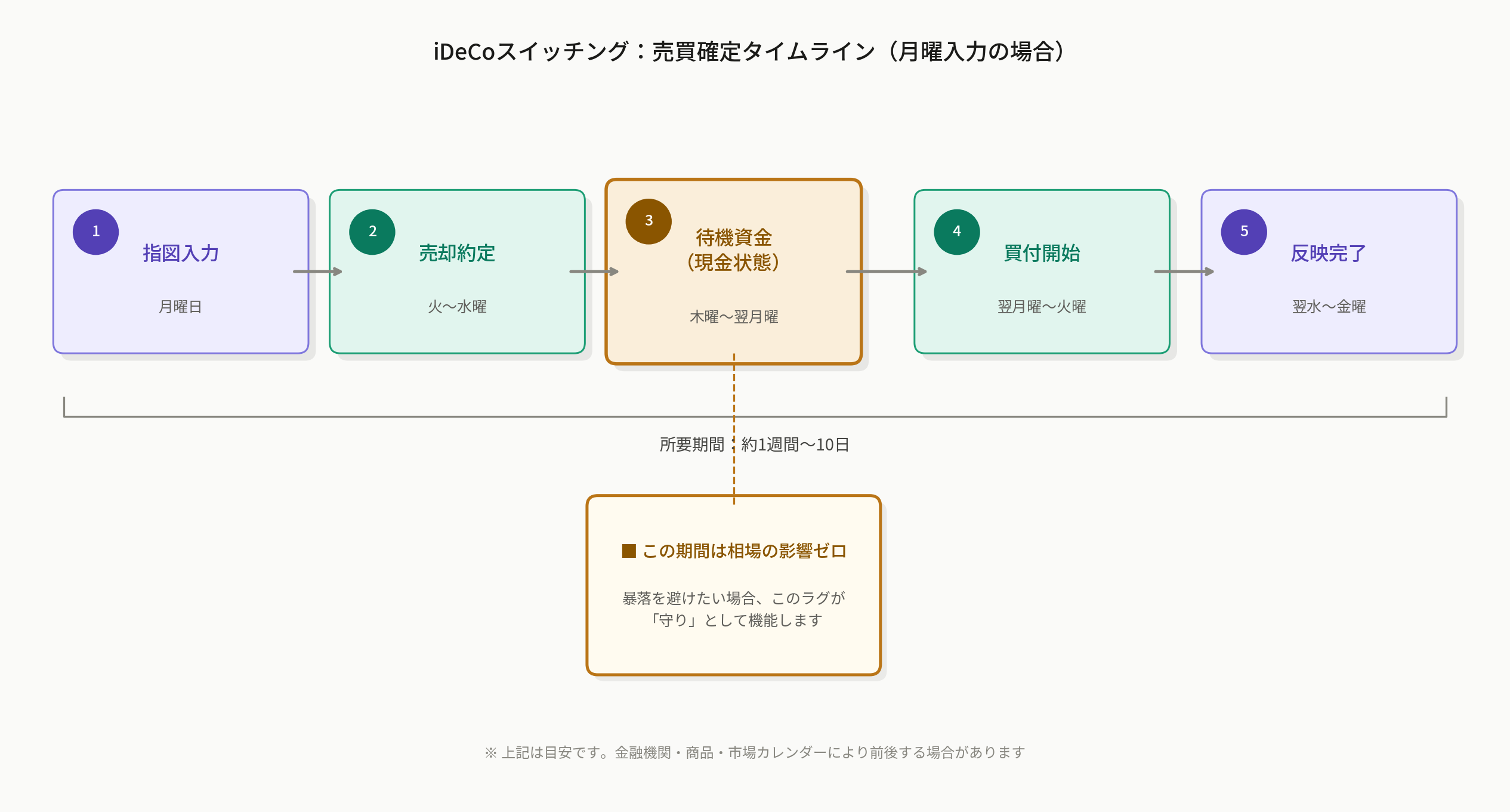

2. 売買確定のタイムラグ——「即日」ではない

上のタイムライン図のとおり、月曜日に入力してから新商品の反映が完了するまで、概ね1週間〜10日かかります。

この間は「現金(ノーポジション)」状態になります。つまり、相場がどう動いても影響を受けません。 暴落を回避したい目的であれば、このラグは不利ではなく「守り」として働きます。

一方、売却から買付までの間に相場が上昇した場合は、その分の利益を取り逃がすことになります。これはスイッチングに伴うトレードオフとして理解しておく必要があります。

3. 避難先の選択肢

「いったん安全な場所へ」という目的で使える商品は主に2種類です。

国内債券インデックスファンドは、日本国債を中心とした商品で値動きが非常に穏やかです。信託報酬は年率0.1%前後と低コストで、eMAXIS Slim 国内債券インデックスなどが代表例です。株式相場から切り離された値動きをするため、避難先として使い勝手がよい選択肢ですと言われていましたが、チャートを見れば一目瞭然の恐るべき右肩下がりなので流石にギャンブルです。

元本確保型商品(定期預金・保険)は、元本が保証される代わりに利息はほぼゼロです。信託報酬はかかりませんが、次に説明する「口座管理手数料」が無視できないコストになります。

4. 【最重要】「定期預金=無料」は誤解

ここが多くの方が見落としやすいポイントです。

iDeCoでは、どの商品を保有していても関係なく、口座を維持するだけで毎月手数料がかかります。 これが「口座管理手数料」です。

| 金融機関の種類 | 月額手数料の目安 |

|---|---|

| SBI・楽天などネット証券 | 約171円(年間約2,052円) |

| 一部の大手銀行・信用金庫 | 月500円超の場合も |

手数料の内訳は国民年金基金連合会への拠出(月105円)、信託銀行への保管(月66円)、運営管理機関への手数料(金融機関によって異なる)の合計です。

現在の超低金利下では、定期預金の利息よりも口座管理手数料の方が高くなるため、定期預金100%で運用すると毎月わずかずつ資産が目減りします。これはスイッチングを否定する理由にはなりませんが、「無料で避難できる」という誤解は持たないようにしてください。相場の嵐をやり過ごすための一時的な「避難所」と割り切る視点が適切です。

5. 全額スイッチングが不安なら「部分的リバランス」

全額を移すことに抵抗がある場合、利益相当分だけを移す部分リバランスも有効です。

たとえば運用益が30%出ているなら、「30%分だけ国内債券や定期預金に移し、元本相当分は引き続きインデックスファンドで運用する」という考え方です。これにより、相場がさらに上昇した場合の利益も一部享受しながら、暴落時のダメージを限定できます。

まとめ

スイッチングによる利益確定は「弱気」ではなく、残りの運用期間を意識した合理的な判断です。ポイントを整理します。

スイッチング自体に手数料はかかりませんが、信託財産留保額の有無は事前確認が必要です。売却から新商品反映まで1週間〜10日かかり、この間は相場の影響を受けません。定期預金へ避難しても、口座管理手数料(ネット証券で月約171円)は発生します。全額でなく「部分リバランス」という選択肢もあります。

40代後半から50代は、資産を増やす局面から守る局面への切り替えを意識し始める時期です。相場の見通しより自分の「受給までの年数」と「許容できる損失の大きさ」を軸に判断することをおすすめします。

運用元本が1,000万円、5,000万円、1億円と巨大な方々は笑いが止まらないでしょうね…羨ましい限りです。

参考情報源

- 厚生労働省:iDeCo(個人型確定拠出年金)の概要

- 国民年金基金連合会:iDeCo公式サイト(手数料について)

コメントを残す

コメントを投稿するにはログインしてください。