まず前提として、

「事業者が、国内において行う居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物※1 以外の建物であって高額特定資産又は調整対象自己建設高額資産※2に該当するもの)に係る課税仕 入れ等の税額については、仕入税額控除の対象としないこととされました。」

というのがある。

これを逆に読むと、居住用賃貸建物であるが高額特定資産でも調整対象自己建設高額資産(要するに1000万円以上で買ったか建築した建物)でもないものは、仕入れ税額控除の対象となる、はず。

ワタクシの場合は建物価格数百万円の築古戸建てが投資対象なので、仕入れ税額控除の対象となる、はず。

次に問題になるのが、タックスアンサーにある

No.6401 仕入控除税額の計算方法

これは、

①申告対象の課税期間の「課税売上割合が95パーセント以上」なら課税仕入れ等に係る消費税額の全額を控除可能(建物の消費税還付受けれる)。

②申告対象の課税期間の「課税売上割合が95パーセント未満」なら「一括比例配分方式」で控除可能(「個別対応方式」だと一円も建物の消費税還付受けれない)。

つまり、P=家賃収入/(家賃収入+売電収入)≧0.95の場合、賃貸建物の消費税全額還付を受けることができる。0.95未満だとPの割合に応じて建物消費税の還付が減額されるが、全然還付されないわけではない。

これで分かることだが、

①P≧0.95 となるように投資するのが一番得。ワタクシの場合、課税期間短縮で1月ごとの消費税申告をしており、決済した月の家賃が日割りで少なく、この式に該当した。なんとラッキーな。

②P<.95になったら、太陽光と居住用賃貸の投資は別名義にした方がよい。太陽光増やしてP≧0.95に戻してもよいが。

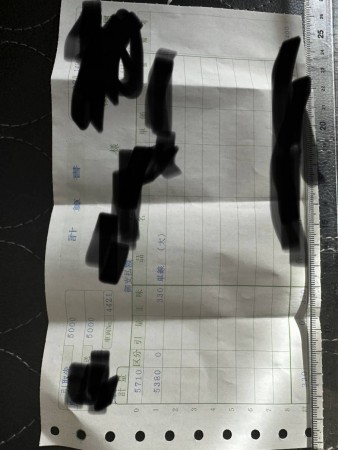

今月末期限の消費税申告はこういう形で還付申告にした。

さてこんな抜け道通用するか・・(成功したらまた記事にします)

コメントを残す

コメントを投稿するにはログインしてください。