個人事業として運用している発電所。今年度も折り返しを過ぎて残すところあと4ヶ月です。

決算を見据えて帳簿類をチェックし、自分なりに資料を作成しています。

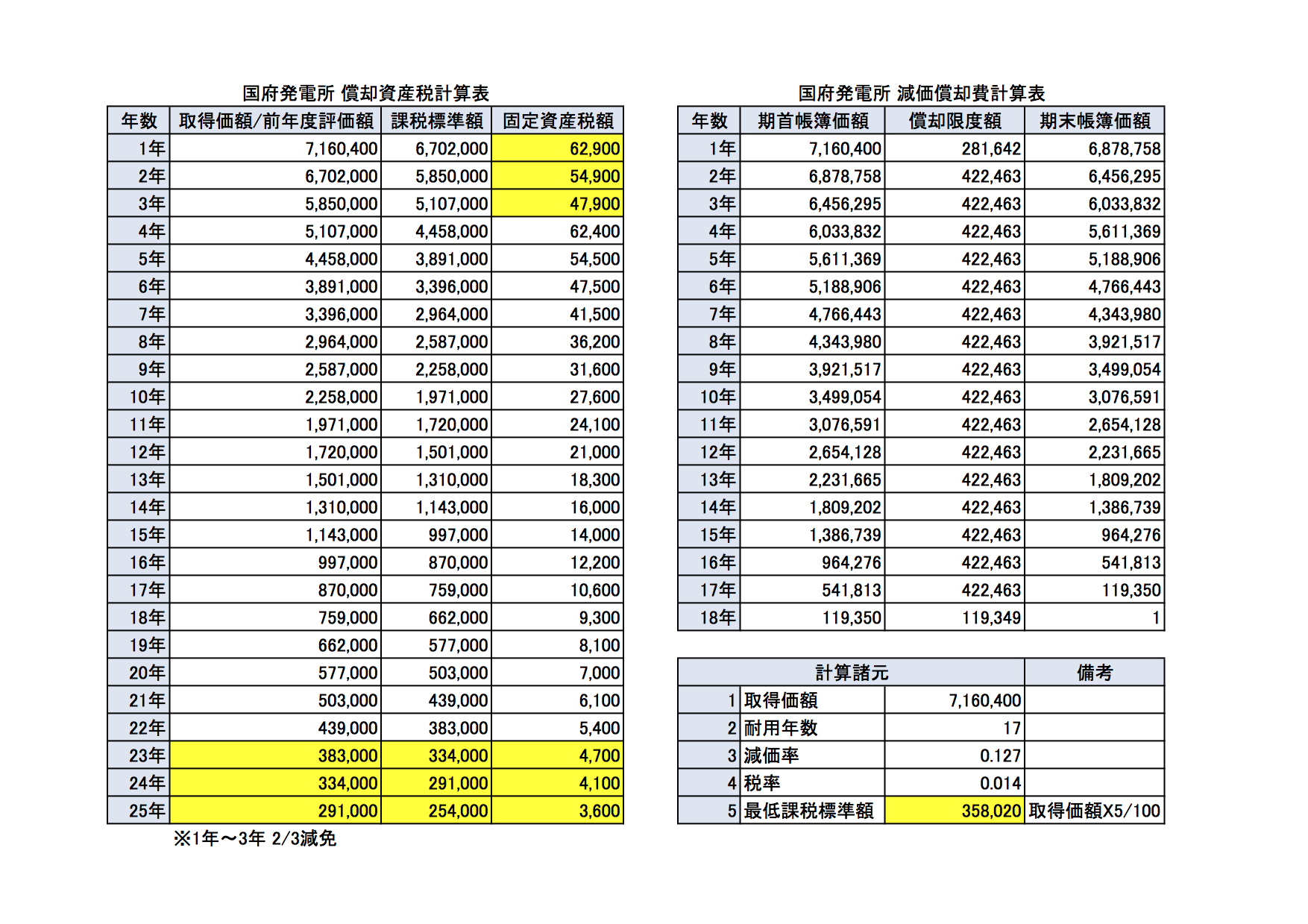

償却資産税は経費の中でも金額が大きい方なので、この先どの程度の支出になっていくのか一覧表を作成してみました。納税通知書の値と若干差異がありますが、おおよその目安にはなると考えています。

表を作ってみて気がついたのですが、償却が終わったあとの18年目以降にも償却資産税かかってくるということです。また、償却資産が本来の用途に使用されている限りは、取得価格の5%の最低限度額を『課税標準額』として課税の対象となることも資料を作成する過程でわかりました。

つまり、償却が終わったからといって税金が『0』にならない訳です。ネットで調べると知らない人も結構いる様です。自分ももちろん知りませんでした。

あくまでもシュミレーションですが、国府発電所の場合だと18年目でも年額で9,000円程度の償却資産税になり、税金が一番低くなる最低課税標準額を下回るのは23年目以降になります。

あと減価償却費の一覧も作っておきました。年末に経費として計上するのですが、金額が大きいので、他の経費を使いすぎると計上したとたんにマイナスということにもなりかねません。減価償却費のトータルをきちんと押さえおくことも肝要ですね。

今回資料を作るに当たり、各自治体のHPを参考にしました。光市や高崎市のHPが分かり易くて参考になりました。まだまだ知らない事が多くあります。日々勉強です。

コメントを残す