昨年12月に発表された「平成31年度税制改正大綱」について素人なりに紐解いてみました。

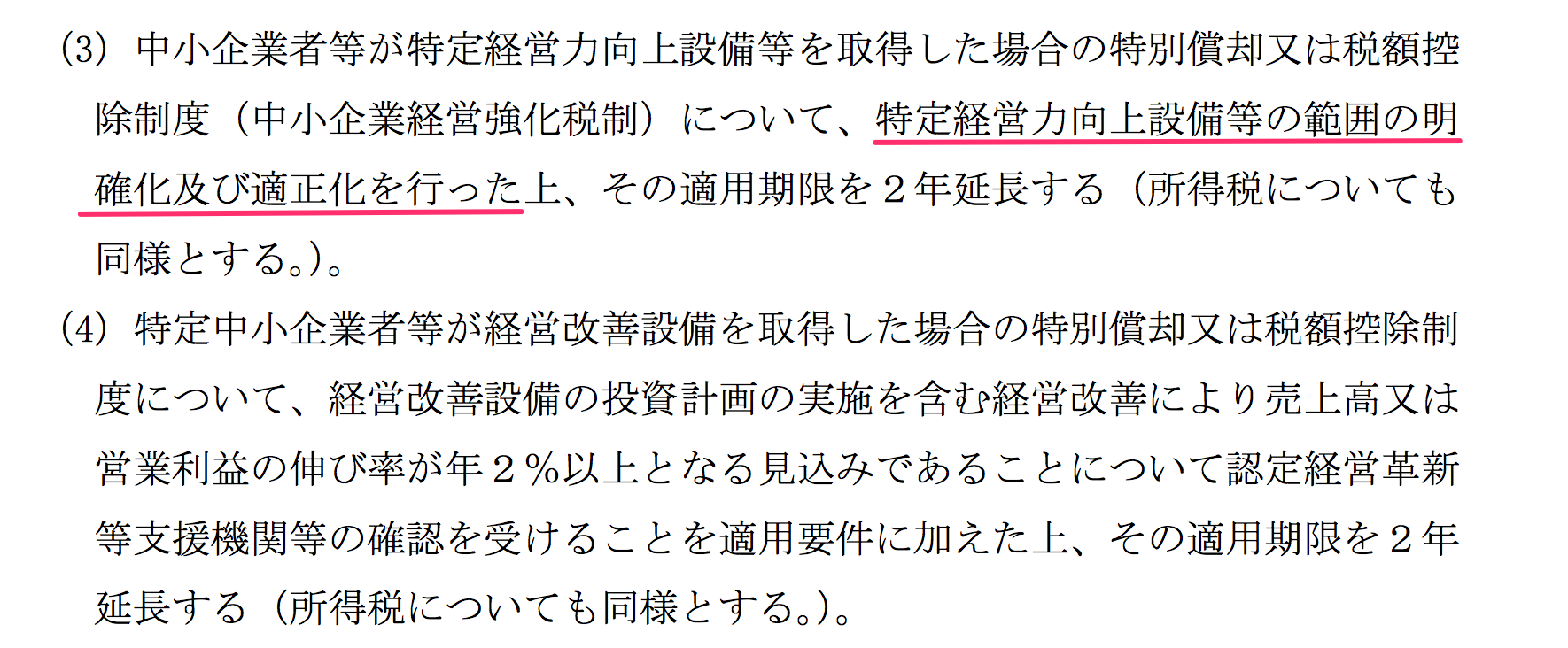

延長される中小企業強化税制では、経営力強化設備の明確化、適正化が行われるとあります。いままでも何でもオーケーではなかったのでしょうが、より対象を限定し、経営力の向上に寄与するものとするのでしょう。

太陽光設備は単体では無くなにかと組み合わせた形で適用という形になるのではと推察します。(公開されているPDF資料の7ページ付近の抜粋)

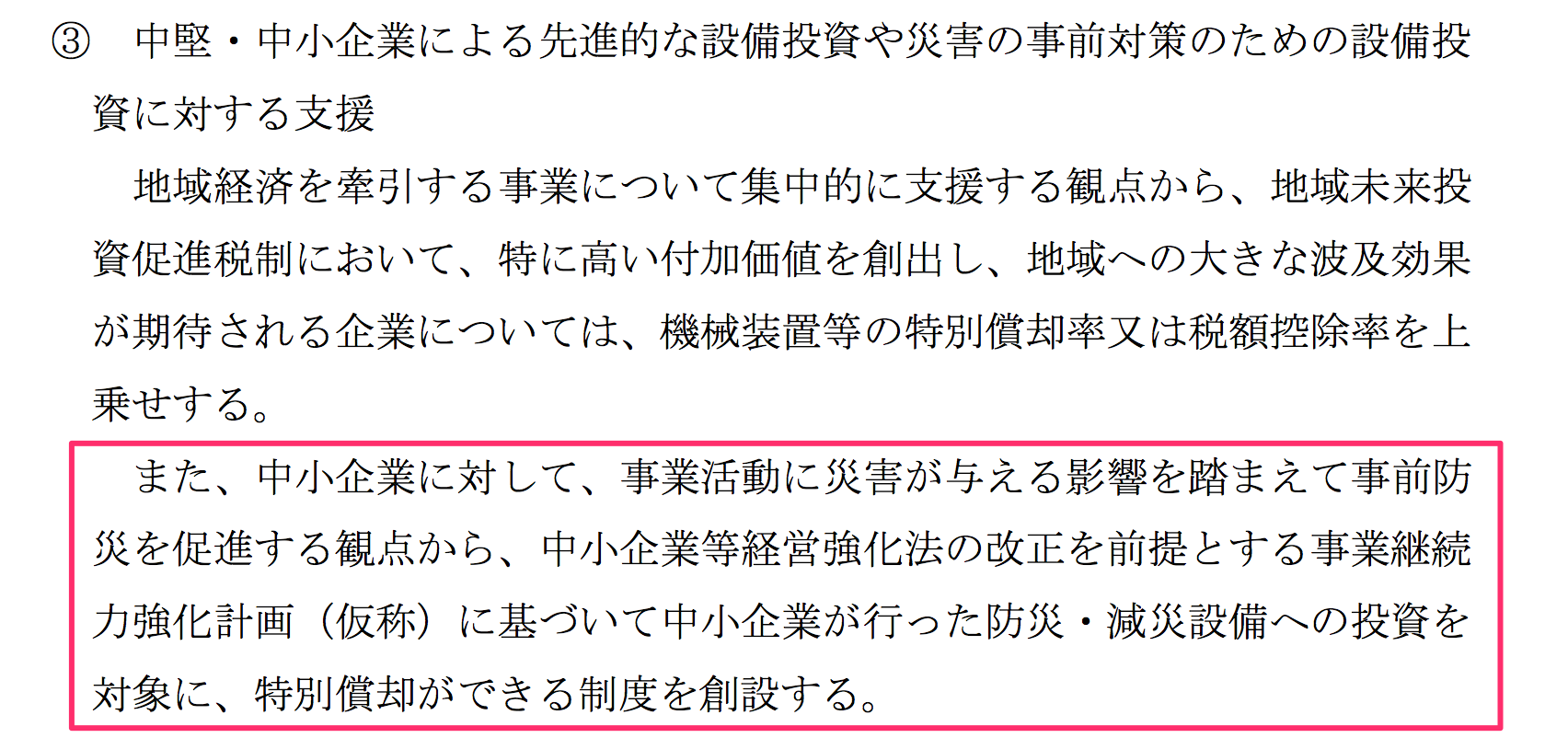

「事業継続力強化計画(仮称)」といった仕組みが創設されるようですね。防災・減災設備が対象とあるので、蓄電池併設の自家消費型太陽光発電設備は、適用となる可能性は高いですね。

(以下、公開されているPDF資料の64、65ページ付近の抜粋)

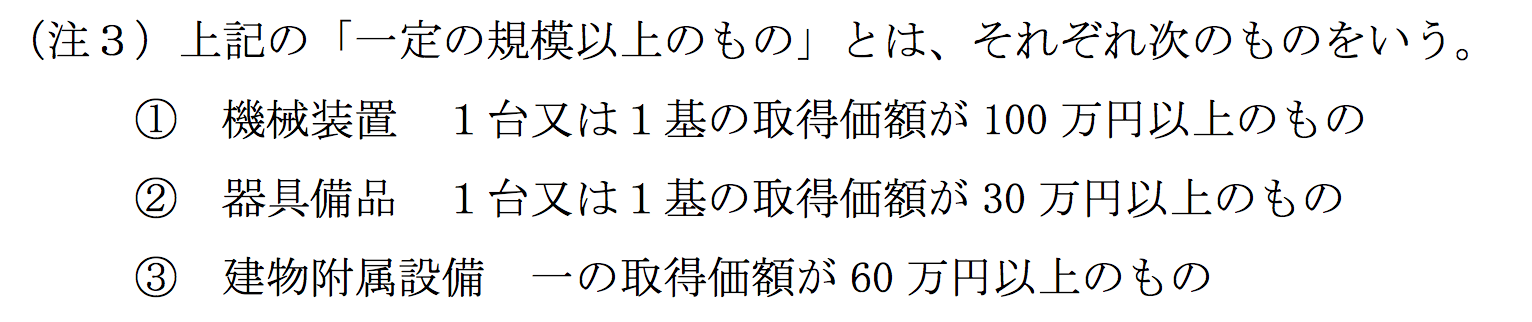

設備を取得し事業に供した場合、20%の特別償却ができるとあります。

機械装置、器具備品、建物附属設備が適用とあるので、ハードウェアが主体ということですね。カテゴリー的には、太陽光設備は適用できそうです。

取得価格のハードルは低く設定されているようです。例えば建物に小規模な蓄電設備を追加するといった用途で太陽光と組み合わせができるかもしれませんね。

今回は消費税還付に関する記載はありませんでしたが、太陽光発電設備は、調整対象固定資産に該当しますから、再計算方法の見直しなどが有ったら要注意ですね。経営力強化設備も太陽光設備単体では無く、何か他の設備と組み合わせた形で適用となっていくのでは?と考えます。

税制改正は、個人事業に影響を与える改正もあります。慌てることの無いようチェックを怠らないようにしたいですね。

コメントありがとうございます。

こちらにわかり易い資料がありました。

https://www.yamada-partners.gr.jp/wp-content/uploads/2018/12/H31.3-3-1F.pdf

こちらを見ると電気業は、全て対象外の様に感じますが・・。実際どうなるかは、暫く待つ形になりますね。

http://www.chusho.meti.go.jp/keiei/kyoka/2019/190118kyoka.htm

償却資産税減免はなくなるみたいですね。

残念。

中小企業経営力強化法は

・償却資産税減免(50%)

・公庫の金利0.9%減免

・特別償却(ただし即時償却に関しては電気業はできない)

という機能がありましたよね。

新制度ではどうなるんでしょうか。

0.9%減免は続くはずですが、償却資産税減免がどうなるか・・・