さて、解体等積立金はどう仕訳するのか?

40年前に取得した簿記3級の頭で考えてみた。

解体等積立金は、言葉通り積み立てられ消費されるものではないから、消費税がかからないというのは当然で、そうであれば費用にはできない。

バランスシート上では、資産に積みあがっていく。

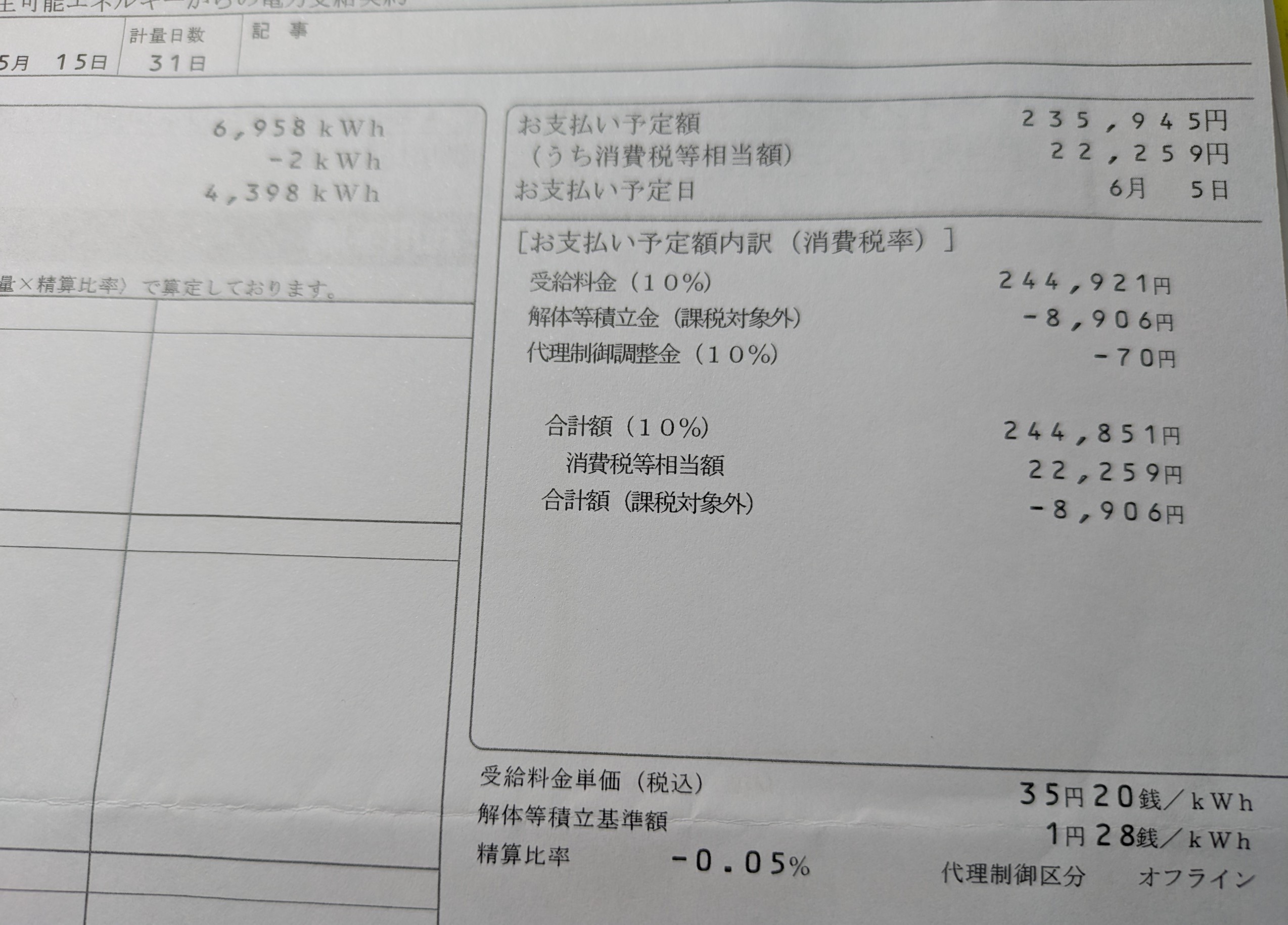

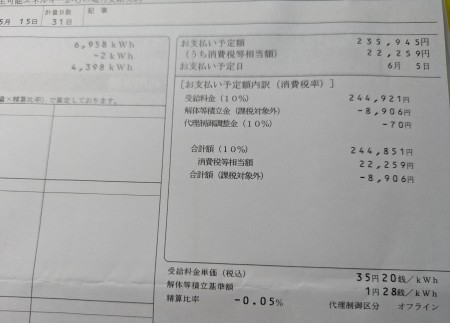

今回の画像ケースでは以下の通りとなり、このような仕訳を今後120回やる。

現預金 235,945円 | 売上 222,592円

解体等積立金 8,906円 | 消費税 22,259円

そして、10年後の仕訳は、積立金を取り崩して解体し費用化する。

設備解体費 ××××,×××円 | 解体等積立金 ×××,××××円

これで正しいと思うのだが、どうだろうか。

- « 前の記事へ

コメントを残す

コメントを投稿するにはログインしてください。