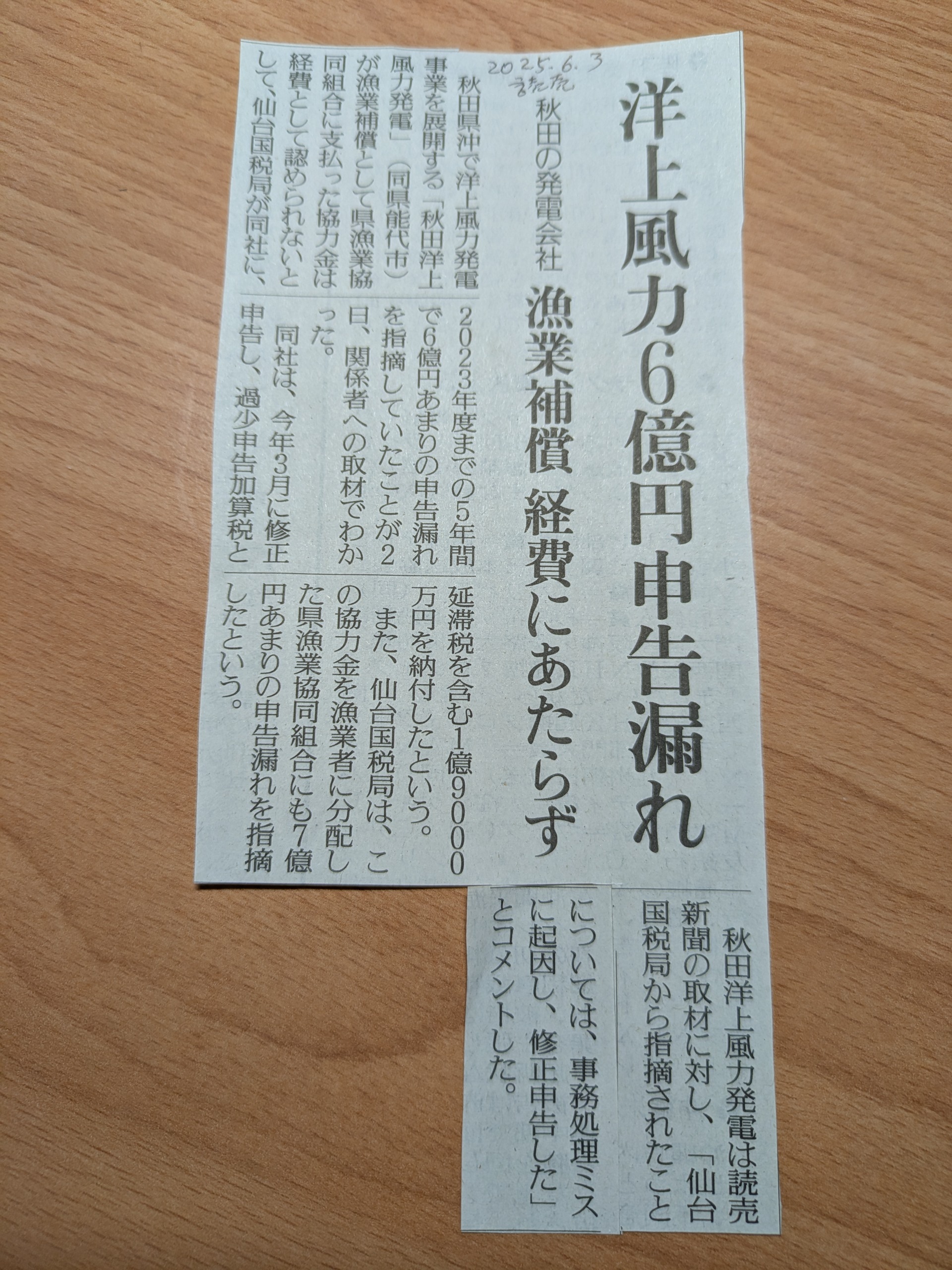

記事には、漁業補償費を受け取った県漁協組合側にも申告漏れを指摘したと書かれている。

どうもこのあたりにヒントがありそうだ。

事故等で加害者から受け取った損害賠償金には課税されないと聞いたことがある。

この理由は、損害(被害)はマイナスであって、賠償金を受け取ってもそのマイナスを埋めるだけでプラスにならないからということのようだ。

これを今回の件で考えてみると、県漁協組合側に課税されたということは、県漁協組合にプラスが生じていなければならない。

発電側の申告漏れは6億円、県漁協組合側の申告漏れは7億円だ。

つまり、そもそも洋上風力発電所建設に伴う漁獲高に対するマイナスはほとんどなく、漁業補償費はほぼそのまま県漁協組合のプラスになっていると国税は考えたのではないか。

そうだとすると、今後の洋上風力発電所建設に伴う漁業補償費のあり方に大きな影響がありそうだ。

蛇足だけど、新聞記事はもう少し物事の本質に迫って書いて欲しいね。

コメントを残す

コメントを投稿するにはログインしてください。