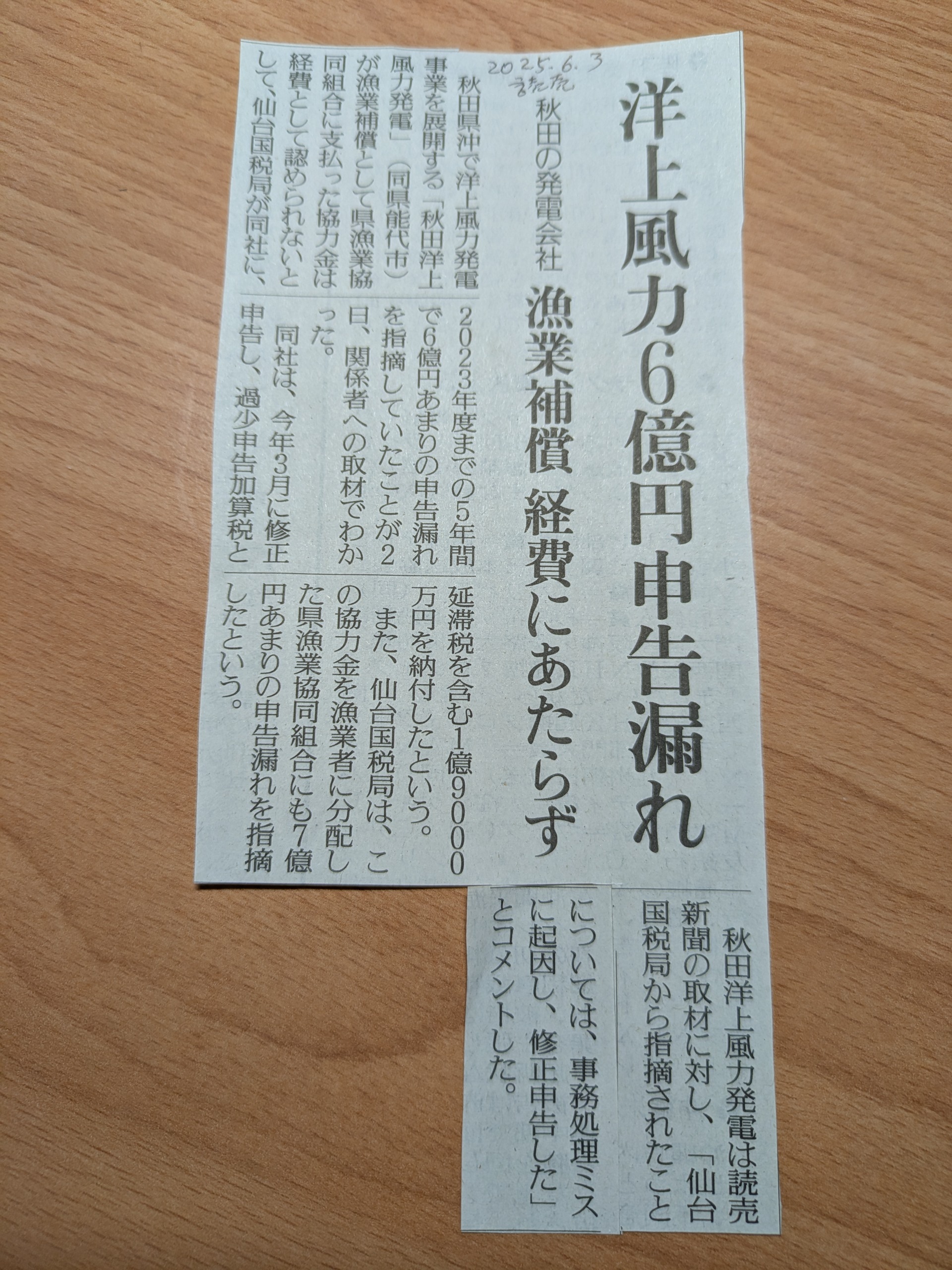

昨日の読売新聞に、「洋上風力6億円申告漏れ」という記事が出た。

申告漏れの要因は、県の漁協組合に支払った協力金が経費と認められなかったということだ。

これば本当なのか?

本当ならば、漁業補償金は何に当たるのか?

国税は、漁業補償金は発電事業に必要のないものと考えたのか?

記事を読んでもよく分からない。

自分も発電所に隣接している方に、近隣対策として交際費を経費として支出しているが、この処理は間違っているのだろうか。

またまた、40年前の簿記3級の頭で考えなければ・・(続く)

昨日の読売新聞に、「洋上風力6億円申告漏れ」という記事が出た。

申告漏れの要因は、県の漁協組合に支払った協力金が経費と認められなかったということだ。

これば本当なのか?

本当ならば、漁業補償金は何に当たるのか?

国税は、漁業補償金は発電事業に必要のないものと考えたのか?

記事を読んでもよく分からない。

自分も発電所に隣接している方に、近隣対策として交際費を経費として支出しているが、この処理は間違っているのだろうか。

またまた、40年前の簿記3級の頭で考えなければ・・(続く)

コメントを残す

コメントを投稿するにはログインしてください。