償却資産評価額が150万円未満になると非課税ということは知っていたが、何が150万円未満になればよいのかよく分かっていない。

ということで今回調べてみた。

①個別資産毎なのか、②構築物や機械装置といった勘定科目ごとなのか、それとも③償却資産合計金額なのか?

市区町村は必ずしも個別資産の内訳を把握しているわけではないから、①はないだろうと思った。

では、②か③か?

小分けにした方が早く150万円未満になるので有利になるのか?

結論は、③償却資産合計金額だった。

理由は以下のとおり。

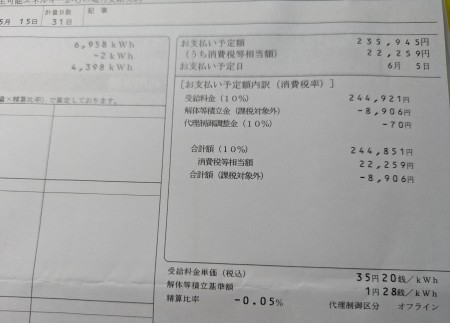

「各資産の評価額を資産が所在する市区町村ごとに合算した額が課税標準額となり、原則、課税標準額の1.4%が税額となる。そして、課税標準額が150万円未満の場合は課税されない。」

ということは、同じ市区町村に複数の発電所を保有すると、なかなか課税標準額が150万円未満にならないので、償却資産税の面では不利ということになる。

投資は、ばらした方がよかったかな。

コメントを残す

コメントを投稿するにはログインしてください。