日々情報発信していると、自分の知らなかった情報をいただくことができます!

太陽光発電ムラに参加して良かった!

私が先日発信した

「新規火力発電に再エネ賦課金の流用はダメ!」

にコメントをいただき、

2020年に、「エネルギー対策特別会計」の予算流用を可能とする法改正があったらしく、

再エネ賦課金と関係ないの?

ということでした!

浜崎さんへの質問でありましたが、私も調べてみました!

1.エネルギー対策特別会計とは

石油炭素税や電源開発促進税を財源とし、主に4つの目的・使命がある。

・エネルギー需給構造高度化対策

・燃料安定供給対策

(石油・天然ガス等の資源開発や石油の備蓄)

・電源立地対策

(発電施設の立地の促進、運転の円滑化)

・電源利用対策

(発電施設の利用の促進、安全の確保)

以上は環境省HPからです。

平成4年度の予算の概要は、こちら

cmtfinbgt2022_001.pdf (meti.go.jp)

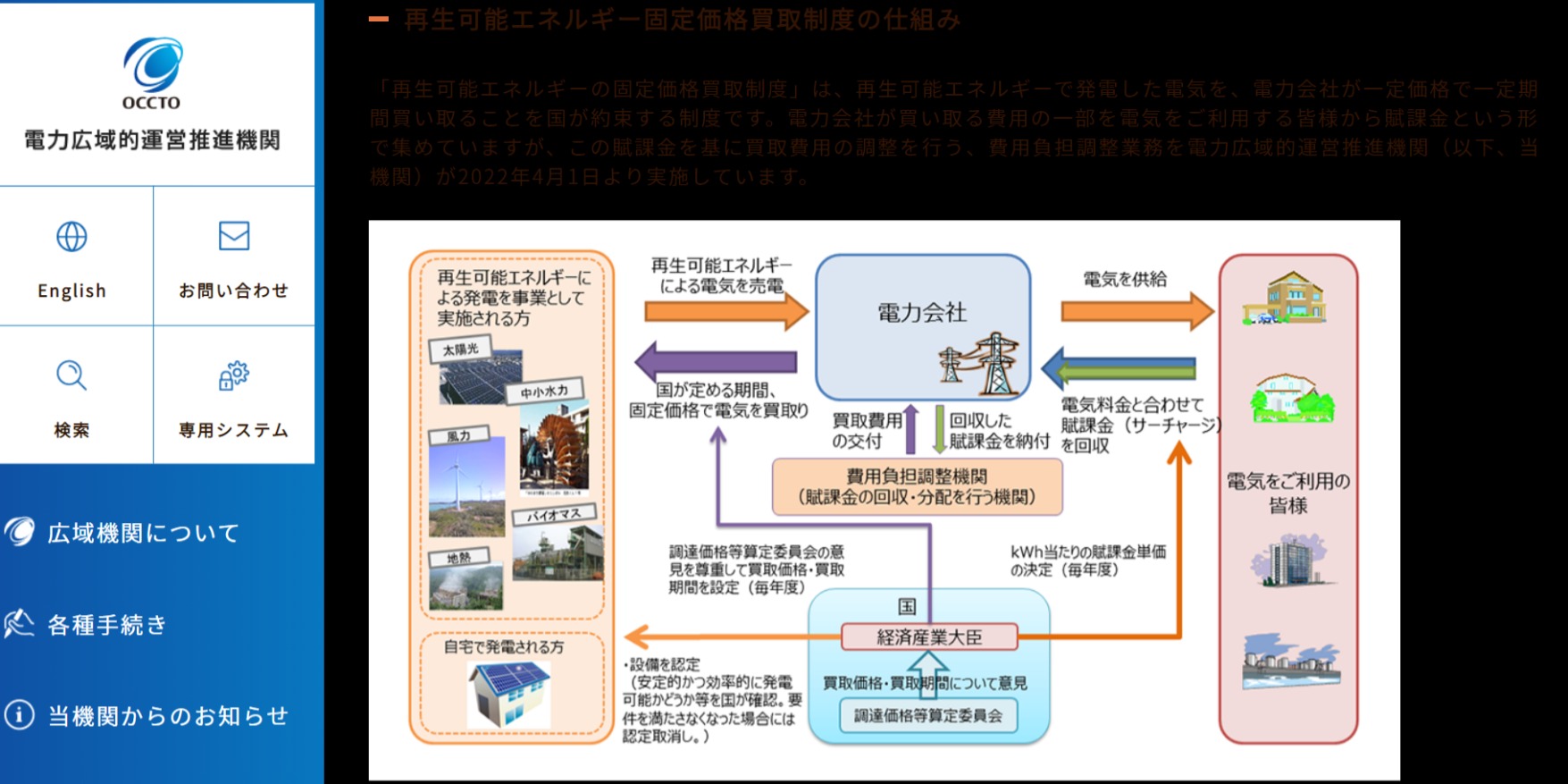

2.再エネ賦課金

電力広域的運営推進機関HPからの引用です。

再エネ賦課金は、電気料金と合せて回収し、費用負担調整機関が買取費用として電力会社に交付し分配する。

この費用負担調整機関は、2022年4月から電力広域的運営推進機関に移管となっております!

それまでは、一般社団法人 脱炭素投資促進機構に置かれていたようです。

3.まとめ

上記の二つを比べると会計勘定は、別れている形になっています。

しかし、「エネルギー対策特別会計」の歳入には、

「一般会計からの受け入れ」

とう歳入項目があるので、再エネ賦課金の迂回利用の無いことを願っています。

「調整力増強費用負担金」とか称して、再エネ賦課金から国が徴収して「エネルギー対策特別会計」に繰り入れるなんてしないで欲しいと思います!

私の質問に早速回答頂きありがとうございます。参照ページのリンクありがとうございます。

再エネ賦課金は一般会計、再エネ特会は特別会計だけど「一般会計からも受け入れ」とあるということは、

多分、迂回利用すること制度上は可能な気がしますね。

引き続き私の方も読み込んで見ますが浜崎名人の解説、楽しみにしております。